Supongamos que queremos auditar el departamento de ventas de una empresa y que queremos verificar el 8.2.3 de la norma ISO-9001:2015 (revisión de los requisitos relacionados con el producto) y para este caso la empresa tiene contratos firmados con sus clientes donde se revisan los requisitos del producto. Ahora supongamos que en el año en cuestión la empresa tiene 300 contratos firmados y nosotros queremos saber qué proporción de expedientes no están firmados o revisados por el cliente.

Paso uno:

Se debe definir por parte del equipo auditor es cuál es el nivel de expedientes incompletos que están dispuestos a aceptar y marcarlos como una no conformidad menor (Nivel de Calidad Aceptable) y también tendrán que definir el nivel de calidad inaceptable o el nivel de la proporción de contratos incompletos que no están dispuestos a aceptar y que marcaran como una no conformidad mayor.

Ya que tengamos los niveles de calidad aceptable y los niveles de calidad inaceptable el equipo Auditor y el Cliente de la Auditoría deberán acordar los niveles de confianza que están dispuestos a aceptar, por ejemplo cuál es el porcentaje de error para el auditor de rechazar una muestra cuando tiene la calidad aceptable, a esto le llamaremos alfa y por otro lado cuál es la probabilidad de aceptar una muestra como buena cuando en realidad tiene una calidad inaceptable.

Para nuestro ejemplo podemos decir que el equipo auditor está dispuesto a aceptar un porcentaje de defectuosos (% de contratos incompletos) y digamos que es un 10% con error alfa de 3% que significa que hay una probabilidad del 3% de que se rechace una muestra buena, ha esto también se le puede llamar riesgo del auditado y por otro se acuerda que el porcentaje de calidad inaceptable es 70% y con una beta de 3%, lo que significa que el auditor tiene un riesgo de aceptar una muestra como no conformidad menor cuando es mayor con una probabilidad del 3%, a lo que también le podemos llamar el riesgo del auditor:

Así pues:

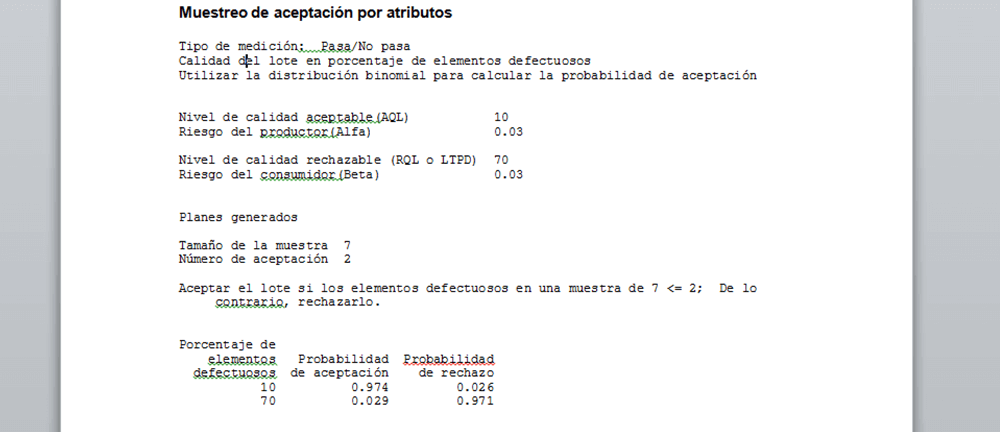

Nivel de Calidad aceptable (no conformidad menor) = 10%

Nivel de Calidad Inaceptable (no conformidad Mayor) = 70%

Alfa o riesgo de poner una mayor cuando en realidad puede ser una menor = 3%

Beta o riesgo de poner como menor una no conformidad cuando en realidad es mayor = 3%

Paso dos:

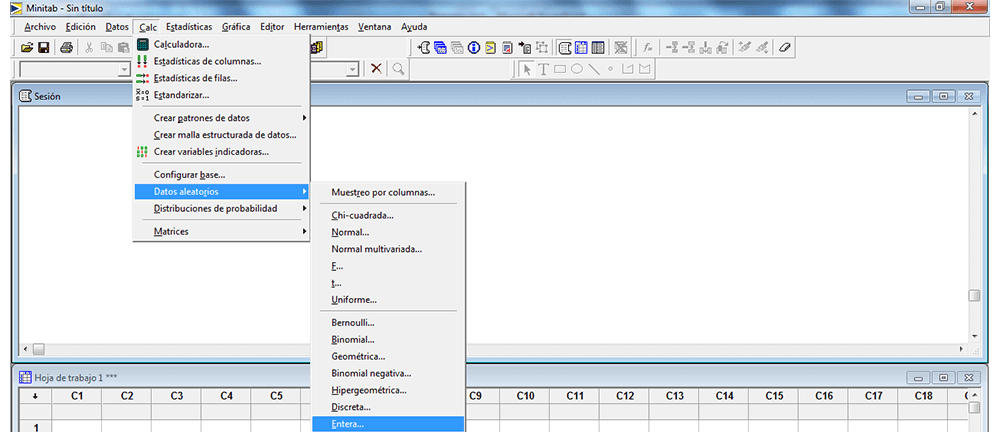

Utilizando Minitab para determinar el plan de muestreo,entramos al menú de muestreo de aceptación por atributos.

Paso tres:

Le damos entrada a las variables definidas y dejamos en blanco el tamaño de lote.

Paso cuatro:

Le damos aceptar

A continuación el sistema nos da nuestro plan de muestreo el cual nos indica que saquemos aleatoriamente una muestra de 7 expedientes y si tenemos tres o más expedientes malos entonces tendremos evidencia de un hallazgo de no conformidad mayor y en caso de tener uno o dos expedientes malos tendremos evidencia de un hallazgo de no conformidad menor y en caso de no tener ningún expediente malo entonces tendremos evidencia de un hallazgo de conformidad.

Nota este plan de muestreo es válido para un tamaño de muestra igual o menor al 10% de la población. En caso de no ser así en lugar de usar la distribución binomial se tendrá que usar la distribución hipergeométrica. En este caso si es válida ya que 7/300 es equivalente al 2% y es mucho menor al 10%.

Paso cinco

Ahora para solicitar la muestra esta se deberá sacar aleatoriamente y la podemos definir de la siguiente manera:

En el Minitab entramos a la siguiente pantalla:

Paso seis:

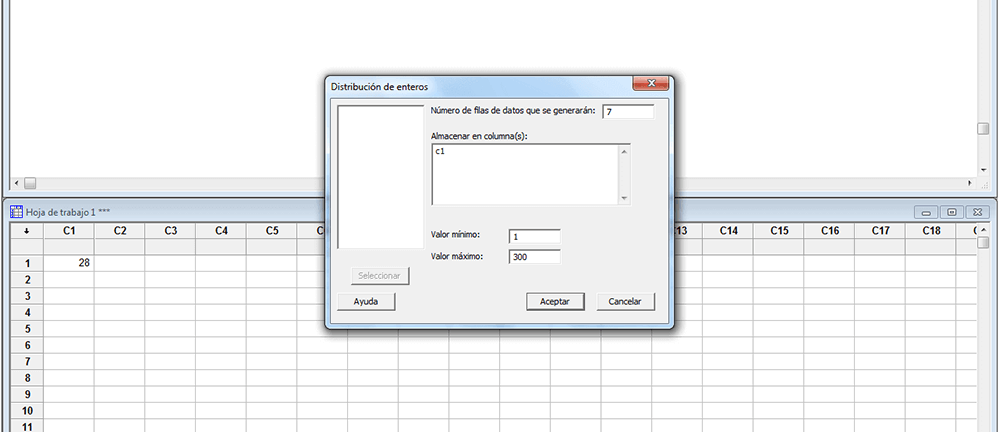

Ahora le decimos que la población es de 300 expediente y que queremos que nos de 7 números aleatorios con la misma probabilidad de ocurrir.

Y a continuación el sistema nos entregará los números que debemos solicitar al auditado, claro que estamos suponiendo que usted asignó un número del 1 al 300 a cada uno de los folios de los contratos con los clientes.

Paso siete:

Solicitamos los expedientes 36, 239, 81, 77, 247, 291 y 300 y con eso podemos determinar si tenemos una no conformidad menor, una no conformidad mayor o no tenemos no conformidades.